요즘 핫한 고수익 저축 계좌, 진짜 이득일까?

여러분, 요즘 고수익 저축 계좌 광고 정말 많이 보셨죠? 저도 그랬어요. 솔직히 처음엔 '설마 저게 다 진짜일까?' 하는 생각이 들더라고요. 근데 알아보니까... 음, 뭐랄까, 생각보다 괜찮더라고요?

그래서 오늘은 제가 직접 알아본 고수익 저축 계좌에 대해 솔직하게 얘기해볼게요. 특히 세금 문제... 이거 진짜 중요해요!

고수익 저축 계좌, 뭐가 좋은데?

일단 금리가 미쳤어요. 진짜로요. 요즘 일반 저축 계좌 금리가 1%도 안 되는 경우가 많은데, 고수익 계좌는 4~5%까지 가요. 엄청난 차이죠?

예를 들어볼까요? 1000만원을 넣었다고 치면...

| 계좌 종류 | 금리 | 1년 후 이자 |

|---|---|---|

| 일반 저축 | 0.5% | 5만원 |

| 고수익 저축 | 4.5% | 45만원 |

차이가 무려 40만원이에요! 진짜 어마어마하죠?

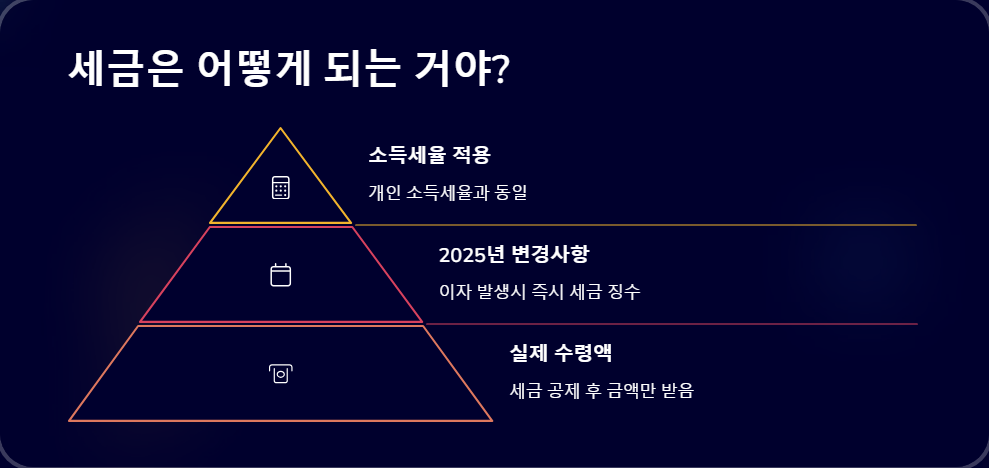

근데 세금은 어떻게 되는 거야?

자, 이제 슬픈 소식을 좀 전해야겠어요. 이 좋은 것에도 세금이 있답니다. 허허.

2025년부터는 이자 소득에 대해 바로바로 세금을 떼간대요. 그러니까 예전에는 나중에 한 번에 냈다면, 이제는 이자 받을 때마다 조금씩 내는 거죠.

세금 계산은 어떻게 하는데?

간단해요! 그냥 여러분의 소득세율이랑 똑같아요. 예를 들어 연봉이 5000만원이라면 24% 세율이 적용돼요.

그러니까 아까 예시로 들었던 45만원의 이자에서...

45만원 x 24% = 10만 8천원

이렇게 세금을 내야 한다는 거죠. 음... 좀 아프네요. 그래도 34만 2천원은 내 돈이니까!

세금 줄이는 꿀팁 없나요?

물론 있죠! 제가 찾아본 방법 중에 제일 괜찮았던 건 ISA(개인종합자산관리계좌)예요.

ISA는 다양한 금융 상품을 한 계좌에서 관리할 수 있고, 세제 혜택도 있어요. 2025년부터는 해외 투자로 생긴 배당금에 대해서도 세금을 좀 덜 낼 수 있대요.

그리고 연금저축 계좌도 좋아요. 여기에 돈을 넣으면 세액공제도 받을 수 있고, 나중에 연금 받을 때 세율도 낮아요.

결론: 그래서 고수익 저축 계좌, 할까 말까?

솔직히 말해서... 저는 추천해요!

세금을 내긴 하지만, 그래도 일반 저축보다는 훨씬 이득이에요. 게다가 ISA나 연금저축 같은 방법을 잘 활용하면 세금도 어느 정도 줄일 수 있고요.

다만! 한 가지 주의할 점이 있어요. 고수익이라고 해서 무조건 좋은 건 아니에요. 항상 안정성을 먼저 체크하세요. 그리고 자기한테 맞는 상품을 골라야 해요.

여러분, 이제 고수익 저축 계좌에 대해 좀 알겠죠? 궁금한 점 있으면 언제든 물어보세요! 저도 아직 배우는 중이지만, 함께 고민해볼 수 있을 거예요. 우리 모두 부자 되자고요! 💰✨

'기타' 카테고리의 다른 글

| 해외 주식 거래 플랫폼 장단점 분석: 2025년 최신 가이드 (0) | 2025.05.03 |

|---|---|

| 재무 상담사 포트폴리오 요청 항목: 2025년 최신 가이드 (1) | 2025.05.03 |

| 연체 후 신용점수 회복 기간, 얼마나 걸릴까? (2025년 최신 가이드) (0) | 2025.05.02 |

| 디파이 연동 암호화폐 거래소 비교 - 2025년 최신 가이드 (1) | 2025.05.01 |

| 노후대비 생명보험 설계 방법: 2025년 트렌드와 실전 전략 (2) | 2025.05.01 |